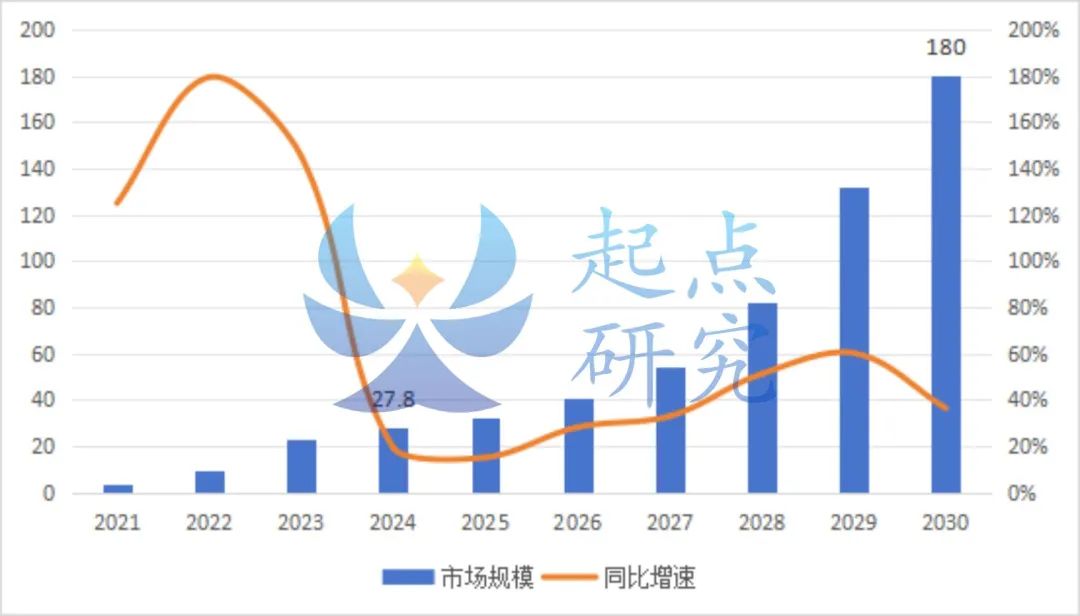

近日,全球新能源产业研究机构--起点研究院SPIR和海外储能研究联合发布了《2025全球户用储能行业研究白皮书》,SPIR数据显示,2024年全球户用储能出货规模为27.8Gwh,同比增长19%。

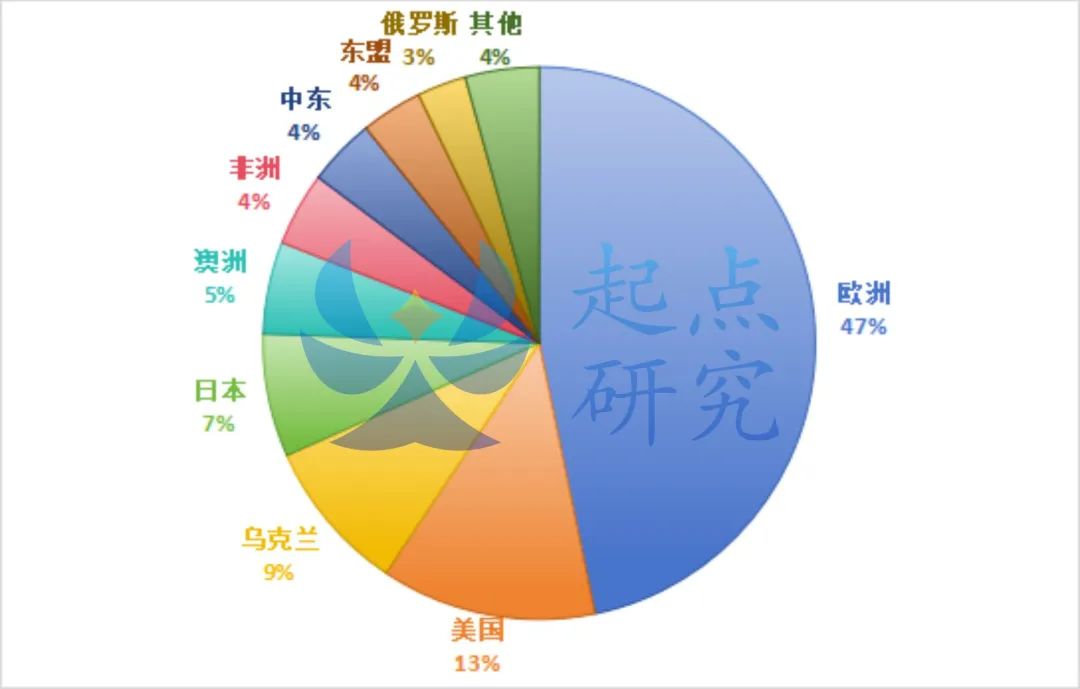

户储产品消费领先的国家/区域是欧洲、美国、乌克兰、日本、澳洲、非洲、中东、东盟、俄罗斯。欧洲仍是市场占比最大,最成熟的市场,但是由于电价下降,增速明显下滑,2024年增速较快的市场是:美国、乌克兰、澳洲、南非、尼日利亚、巴西等国家。SPIR预测,2030年全球户用储能市场将达到180Gwh,相比2024年增长547%。

2021-2030年全球户用储能市场规模:Gwh

数量来源:起点研究院SPIR,海外储能研究院,2025.6

备注:户用场景指家庭住宅储能系统,不含工商业及公共事业项目

2024年全球户用储能市场区域分布

数量来源:起点研究院SPIR,海外储能研究院,2025.6

全球各国主要户储市场特点及驱动因素:

欧洲:2024年欧洲户储出货量为13Gwh,同比下滑10%,其中主要下滑的国家是传统户储装机大国德国和意大利,波兰、捷克和英国等市场有增长。欧洲户储装机下降的主要原因:

1)电价回落:2024年欧洲终端电价降至0.242欧元/千瓦时,削弱户储经济性。2)补贴退坡:德国、意大利等主要国家减少或取消补贴,抑制新增需求。3)光伏装机放缓:欧洲光伏新增装机增速降至4.4%(2017年以来最低),连带影响户储配套安装。4)高库存压力

欧洲新兴市场机会:

波兰:获欧盟12亿欧元支持,计划部署5.4GWh储能系统,2024年新增装机200MWh,预计2026-2027年迎爆发式增长(2027年达4.9GWh)。

中东欧:捷克、罗马尼亚等中东欧市场成为新增长点,受能源安全需求驱动。

美国:2024年美国户储出货量为3.5Gwh,同比增长48%,美国户储增长主要因素是:1)ITC税收抵免:延长至2033年,覆盖储能系统成本30%;2)州级补贴:加州SGIP补贴(约200美元/kWh)直接降低用户安装成本)极端天气:飓风、野火频发推动家庭备电需求;4)电价上涨:居民电价同比上涨8%,光储系统回本周期缩短至6-8年。

乌克兰:2024年乌克兰户储出货量为2.5Gwh,是全球增长最快的新兴市场。2024年户储月销量突破2-3万台,预计高峰期将达10-15万台/月;2025年市场规模预计达2.5亿美元,同比增速超300%。

需求驱动核心因素:

1)电力基础设施损毁:超60%发电厂遭破坏,首都基辅日均停电超10小时,居民用电刚需爆发;

2)电价飙升:居民电价上涨64%至0.12美元/kWh(约4.32格里夫纳),光储经济性凸显。

3)零息贷款刺激:政府提供最高8.5万元人民币(48万格里夫纳)贷款,还款期10年,覆盖80%用户采购成本;

4)免税政策:战争戒严期间免除光伏组件、逆变器、电池进口关税,有效期至2026年1月。

日本:2024年日本户储出货量为2Gwh,同比增长38%,日本户用储能增长主要因素有:1)日本政府提供全球最高的储能补贴(最高37,000日元/千瓦时,约250美元),覆盖用户30%-50%的安装成本。地方追加补贴(如东京都每千瓦时补贴10万日元),进一步降低用户门槛。

2)FIT合同到期潮:2012-2014年签订的光伏补贴合同(FIT)于2024年起集中到期,超200万户家庭转向“自发自用+储能”模式,催生电池配套需求。

3)电价与经济性:居民电价连续三年上涨(2024年同比+8%),光储系统回本周期缩短至6-8年,经济性凸显。

澳大利亚:2024年澳大利亚户储出货量为1.5Gwh,同比增长超过20%,

澳大利亚的户储核心市场:南澳州(补贴力度最大)、维多利亚州(政策明确)、昆士兰州(增长潜力高)为三大主力区域。

驱动因素:

1)居民电价上涨(2024年达0.246美元/kWh)

2)极端天气频发推高备电需求。

3)联邦补贴计划(CHBP):

2025年7月启动23亿澳元“更便宜家用电池计划”,每户最高补贴3000澳元(约1800美元),覆盖储能系统成本30%,目标2030年前支持超100万户家庭。地方补贴:南澳州等地方政府追加补贴,进一步降低用户安装成本。

非洲:2024年非洲户储出货量为1.2Gwh,非洲户用储能市场呈现“南非领跑、尼日利亚崛起、全域潜力释放”的格局。

非洲户储核心驱动因素:

1)电网脆弱性:南非2024年限电超200天,居民依赖“Load shedding”APP预判停电计划;尼日利亚企业因断电年损失超百亿美元。

2)经济性替代:尼日利亚柴油发电成本高达0.35美元/kWh,光储系统可将用电成本降低60%。

3)政策补贴及规划:南非、尼日利亚、埃及、摩洛哥已制定新能源发展规划和补贴政策。

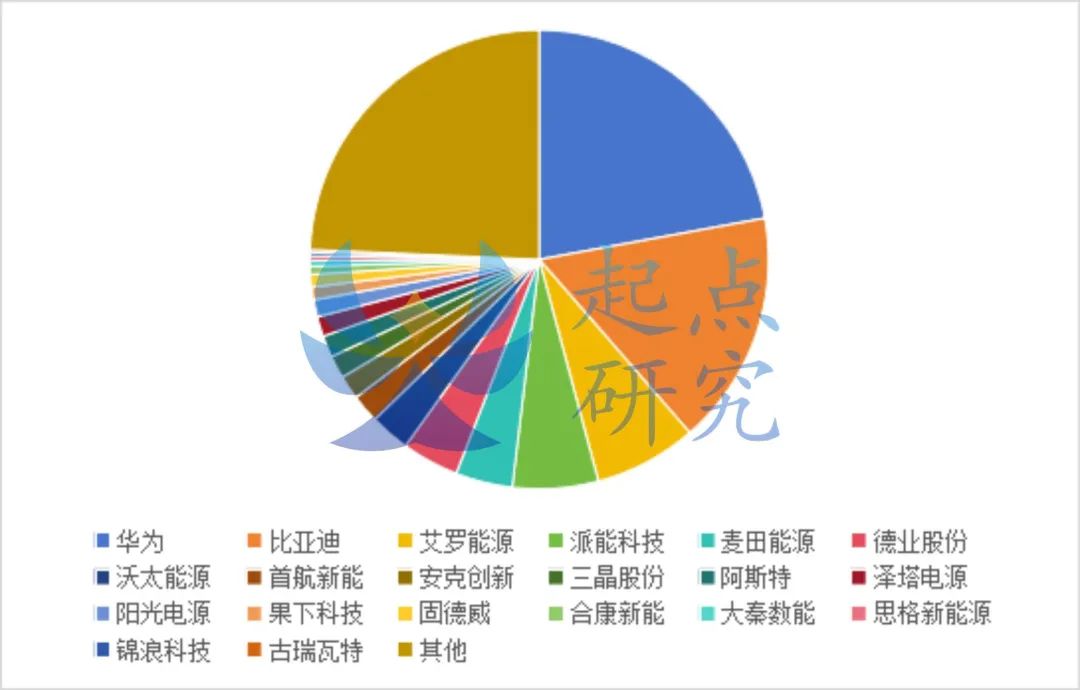

起点研究院SPIR统计数据显示,2024年中国户用储能企业出货量为21Gwh,占全球出货量的75%。

中国户用储能全球出货量TOP10企业是:华为、比亚迪、艾罗能源、派能科技、麦田能源、德业股份、沃太能源、首航新能、安克创新和三晶股份。

中国户用储能全球出货量TOP11-20企业是:阿斯特、泽塔电源、阳光电源、果下科技、固德威、合康新能、大秦数能、思格新能源、锦浪科技和古瑞瓦特。

2024年中国户用储能企业全球出货量TOP20

数量来源:起点研究院SPIR,海外储能研究院,2025.6

来源:起点锂电